改正社会福祉法と公益的取り組みについて2020/01/06 (月)

平成29年4月施行された「改正社会福祉法」の眼目の一つは、既存の社会福祉制度等では対応できない「制度の谷間にある」地域社会の福祉ニーズに対応する「公益的取組み」を社会福祉法人に対して義務化したことだと言われています。しかし、法施行以来3年を経過しても、厚労省が思い描くコンセプトに沿った取り組みを実践する法人はごく少数であり、大多数の社会福祉法人の動きは鈍いままです。その原因は奈辺にあるのでしょうか。

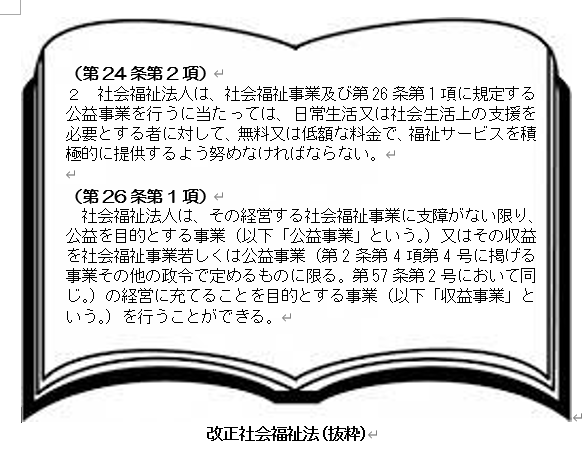

そもそも、「改正社会福祉法」は本当に「公益的取組み」を義務化しているのかという問題ですが、その根拠と言われている同法第24条第2項は「……第26条第1項に規定する公益事業を行うに当たっては……無料または低額な料金で……提供するよう努めなければならない。」であり、その第26条第1項は「……社会福祉事業に支障がない限り……(公益事業)を行うことができる。」であって、「公益事業=公益的取組み」自体を義務化した規定はどこにも見当たりません。よって、「公益的取組義務化論」は、法の拡大解釈ではないのか、という疑念が湧いてくるのも無理からぬことなのかもしれません。しかし、私は、現在に至ってもこの「公益的取組み」が軌道に乗ってこない理由について、知己に言わせれば打算的で穿った見方をついついしてしまいます。

そもそも、「改正社会福祉法」は本当に「公益的取組み」を義務化しているのかという問題ですが、その根拠と言われている同法第24条第2項は「……第26条第1項に規定する公益事業を行うに当たっては……無料または低額な料金で……提供するよう努めなければならない。」であり、その第26条第1項は「……社会福祉事業に支障がない限り……(公益事業)を行うことができる。」であって、「公益事業=公益的取組み」自体を義務化した規定はどこにも見当たりません。よって、「公益的取組義務化論」は、法の拡大解釈ではないのか、という疑念が湧いてくるのも無理からぬことなのかもしれません。しかし、私は、現在に至ってもこの「公益的取組み」が軌道に乗ってこない理由について、知己に言わせれば打算的で穿った見方をついついしてしまいます。

それは、これらの条項が義務化規定となっていないということよりも、「目的合理性」が欠落している。つまり、法にその目的を達成するための適切な手段が備わっていないからだと思うのです。例えば、それを履行しなかった場合の罰則規定がないことや、履行したとしても正当な対価を求められない。つまり市場原理や費用対効果のバランスを考えていないということです。「無料又は低額な料金でサービスを提供」しても、人件費や材料費などその提供に必要な経費が正当に補償されないようでは、誰が進んでそういう行動に走るでしょうか。「公益的取組みは義務化された」といくら発破をかけても「目的合理性」を欠いているために、取組むエネルギーにはなりにくいということです。

しかし、だからといって、できる範囲で適当にやればよいという問題だと言っているわけでは決してありません。社会福祉法人は、社会福祉事業という公益性の高い事業の実施を目的とした、憲法89条に規定する「公の支配」に属する非営利法人であり、それ故の補助金や税金の優遇を受け、福祉サービス提供の基盤と位置付けられています。その意味において、「公益的取組み=社会への無償の貢献」は、社会福祉法人が本来的に目指すべき究極の目標でなければならないことは間違いないことです。別の言い方をすれば、社会福祉法人がその本旨から導かれる本来の役割は、「目的合理的行為」よりも「価値合理的行為」を追求するべき存在だということです。

「目的合理的行為」が目的達成のための最良の手段の選択であるのに対し、「価値合理的行為」とは、結果を重視しない目的への宗教的献身です。例えると、神社に行って千円の賽銭をする場合、千円相当以上のご利益を期待し、もしそれが叶わなかった場合二度と賽銭をしないのが「目的合理的行為」で、ご利益という結果に関わらず神社参拝と賽銭を続けるのが「価値合理的行為」ということになります。

こうして見てくると、「改正社会福祉法」に基づく「公益的取組義務化論」は、要するに社会福祉法人に「価値合理的行為」を要請しているのであり、私達法人職員一人ひとりの「価値合理性」に立脚した実践が伴わなければ、「公益的取組み」を厚労省のコンセプト通りに達成することは困難ということになります。現に、この取組みの先進地には、活動に対する対価を求めることなく使命感を持って「価値合理的行為」を実践するリーダーが必ず存在します。彼らの行為は、前述したように、ある意味「宗教的献身」とも言え、一人ひとりの内心、つまりは信念のボルテージに関わる非常に重い問題であるだけに、法令等による規制や職務命令等組織的対応によって解決できるようなものでもありません。

いずれにしても、これからの社会福祉法人は、こうした取組みを実践して初めて社会的に認められていくのでしょう。

(令和2・1・6 増岡孝紀)